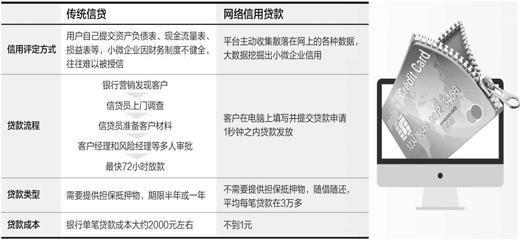

聚焦信用贷款:企业居民都能申请 办理只需两三分钟

制图:蔡华伟

企业居民都能申请 办理只需两三分钟

一刷信用,贷款就到手(热点聚焦·网上信用值多少③)

信用贷款怎样申请?

网上简单操作,无需抵押担保,靠个人信用就拿到贷款

“网上贷款真是太方便了,全凭信用,申请只需两三分钟,1秒钟即放款。”天猫店铺墨麦客店主彭金东对记者说。

2011年,彭金东注册了杭州墨麦客贸易有限公司,在网上开了一家店铺,主营中高档品质时尚男装,但是公司成立之初也面临大部分小微企业都会遇到的资金难题。

“我是农民出身,没房没车,连去银行办信用卡都困难,更别提申请贷款了。”彭金东说,就在他为资金着急的时候,网络信用贷款带来了希望。

了解到淘宝能为商户提供贷款,而且是全凭信用、不需要抵押物,彭金东决定申请试试。他告诉记者,第一次申请蚂蚁小贷时,在网上提交基本信息后,邮寄了身份证复印件、同意条款等一些材料,在贷款平台收到材料的当天就成功拿到了第一笔贷款11万元,速度非常快。“这对淘宝、天猫上数目众多且大多很难申请银行贷款的小微企业来说,帮助实在太大了。”

彭金东经营的店铺,好评率和顾客满意度都很高,淘宝贷款平台通过查询经营数据和信用记录,很清楚就能获知店铺的经营状况和信用情况。

“不仅申请方便,一些设置也比较人性化。比如,贷款期限一般为6个月,按日记息,可循环贷,随借随还。”彭金东说,有了第一次,之后再次申请贷款只需在网上点击“我要贷款”的标识,然后根据提示在可贷范围内输入需要的金额,再输入支付宝密码就能拿到贷款,24小时都可以申请,既快捷又方便,等待审批的时间几乎为零。

中央财经大学中国银行业研究中心主任郭田勇认为,网上信用贷款弥补了传统银行在提供小额贷款方面的缺陷,能够更好地为小微企业服务,缓解小微企业融资难问题。

除了企业,居民个人也可以申请网上信用贷款。北京某私企职员邹娜之前登录手机QQ时,收到了“微粒贷”的邀请,抱着试试看的想法点了进去。“只需要花几分钟填写银行卡资料,根据提示进行绑定,过几分钟再次登录时就收到了自己的可贷额度和利率。”邹娜介绍,系统提示她可以获得3000元贷款,最短5个月还清,也可以提前还清且不收手续费。等到贷款请求提交后,再回复几个核对个人信息的问题,很快就收到了3000元的贷款。“全程没有提到抵押、担保的内容,完全是靠自己的信用啊!”

信用额度何以生成?

多角度掌握客户信用数据,干得越好,得到的资金支持越多

“可以申请的贷款数额是随着信用级别变化而随时变化的。”一家汽车保养快消品淘宝店的店主于永福告诉记者,店铺的经营时间、经营业绩都会与信用级别密切相关。由于信用记录良好、没有任何违约,于永福的店铺由一开始只能贷款几十万元,到现在已经可以申请到100多万元。

据于永福了解,信用级别越高,可享受的福利也越多,比如不同级别用户有不同的优惠、贷款利息会有一些折扣等。“这也是对店铺的一种激励,干得越好,得到的资金支持越多,但诚信永远是第一位的。”于永福说。

如果网上贷款额度是根据用户信用来判断,那么这些信用额度又是怎样生成的呢?

“蚂蚁小贷服务的企业有很多是淘宝、天猫店,我们后台对于他们的经营状况、信用记录十分了解,甚至比他们自己还要了解他们。”蚂蚁小贷产品总监冯亮说,蚂蚁小贷利用自身的天然优势,以淘宝、支付宝等电子商务平台上积累的信用数据及行为数据为基础,如违约记录、投诉次数、申请贷款频率等,引入处理网络数据的模型和技术,通过交叉检验及第三方验证的方式来确认客户信息真实性,将客户在电子商务网络平台上的行为数据转化为针对企业和个人的信用评价,并根据其信用状况进行实时授信,最终实现只要凭信用额度即可获得贷款。

据统计,截至今年6月底,蚂蚁小贷已累计为超过170万家小微企业解决融资需求,累计投放贷款超过4500亿元。

同样,“微粒贷”成功放贷的背后也是以大数据处理为支持。据微众银行副行长、“微粒贷”产品负责人黄黎明介绍,上线初期,“微粒贷”主要通过邀请机制筛选用户,在获得了用户授权后,进行反欺诈校验,包括公安数据模型、央行征信数据模型、微信社交模型、财付通支付数据模型等,而最终放款额度的确定也是由这几大模块共同作用的结果,既有传统的金融数据,又有新型社交数据,大数据、多角度地反映用户信用水平。

仅凭信用有无风险?

风险管理依赖大数据和网络技术,而不是靠人工

互联网金融迅猛发展,便捷、快速似乎成了各家互联网企业、机构争相追求的目标,客户体验被奉为第一位。申请贷款不再需要到网点去排队,用户付款也简化到只需指纹验证即可。但另一方面,有人担心,人们的钱是不是也变得不安全了,加上客户资金风险案件频发,网上信用贷款的发展是否也伴随着风险?仅凭信用判断是否真的安全?

中央财经大学金融法研究所所长黄震认为,对于用户来说,传统金融发展存在的风险也并不一定比互联网金融少。随着互联网技术的发展,各种风险防控体系建立,在网上也可以实现多维度、交叉验证等来保证人们的资金安全。

黄黎明表示,网贷机构对于信用风险的控制,可以通过用户身份数据和社交数据,分析出这个人的诚信度、受朋友欢迎程度、工作的稳定性等内容,信息更丰富。

据统计,蚂蚁小贷客户的实际资金使用成本为6.7%,不良率在1%左右,冯亮说:“事实证明了一个道理,小微企业也有信用,只是原有的信贷模式无法准确地挖掘并利用好它们的信用状况。”

冯亮介绍,蚂蚁金服的贷前调查和贷后风险管理依赖大数据和新型网络技术,而不是靠人工。通过网络数据建立起数量庞大的风控模型,甚至可以假定一些场景,测评小企业主的掩饰和撒谎程度,做到比企业还了解企业。

随着风险管理能力和数据运用能力的提升,蚂蚁小贷会逐步推行以信用为基础的差异化定价。冯亮表示,通过预测个体风险,以及测算对利率的敏感程度,对每个客户制定符合其风险和收益特征的最优定价策略,真正实现一个人一个价。信用良好且贷款使用习惯较好的小微企业,会获得更低成本融资的机会。

郭田勇表示,有了互联网技术发展的支持,信贷业务的成本可以不断下降,这是传统线下金融机构很难实现的。网上信贷业务的发展,可以进一步降低融资成本,服务小微企业,同时建立起一个信用管理更加完善的大环境。

“人们会逐渐认识到信用也是值钱的,并且越来越重视维护自己的信用。”黄震说,这种网上信用贷款的发展,会改变人们对于信用的固有认识,而且随着信用记录被运用到更广泛的领域,违约、欠款等行为都会有所减少。(本报记者 王 观)